ZUS w górę. Ile naprawdę zapłacisz i dlaczego warto pomyśleć o alternatywie

Od początku 2026 roku przedsiębiorcy będą musieli liczyć się z wyższymi wydatkami na składki ZUS. Według rozporządzenia Rady Ministrów styczniowa płaca minimalna wyniesie 4806 zł brutto. W projekcie ustawy budżetowej na następny rok czytamy, że “przeciętne miesięczne wynagrodzenie brutto w gospodarce narodowej wynosi 9 420 zł”. Wyższe wynagrodzenie to wyższe składki, dodatkowo zmienia się sposób liczenia składki zdrowotnej. Ile za ZUS zapłacą przedsiębiorcy w 2026 roku?

Prowadzący działalność muszą liczyć się z następującymi składkami:

- emerytalna

- rentowa

- wypadkowa

- chorobowa (dobrowolne)

- na Fundusz Pracy i Fundusz Solidarnościowy

- zdrowotna

Składka na ubezpieczenie emerytalne wynosi 19,52 proc. podstawy wymiaru składki (zmienna). Jest przeznaczona na gromadzenie funduszy na przyszłe emerytury. Przedsiębiorcy muszą samodzielnie opłacać całą kwotę składki “za siebie”. W przypadku pracowników, ich składka pokrywana jest połowicznie przez zatrudniającego i zatrudnionego (9,76 proc.)

Składka na ubezpieczenie rentowe to 8 proc. podstawy wymiaru. Z tego funduszu pokrywane są renty osób, wobec których komisja lekarska orzekła trwałą lub tymczasową niezdolność do pracy, przykładowo z powodu wypadku. Pracownik lub zleceniobiorca pokrywa 1,5 proc. swojej składki, natomiast pracodawca dopłaca do tej kwoty pozostałe 6,5 proc.

Składka na ubezpieczenie wypadkowe umożliwia wypłacanie takich świadczeń jak: zasiłek chorobowy, zasiłek wyrównawczy, świadczenie rehabilitacyjne lub jednorazowego odszkodowania. Jest związana z wypadkami podczas pracy lub chorobami zawodowymi. Stopa składki jest zróżnicowana oraz w pełni finansowana przez przedsiębiorcę – zarówno w przypadku własnym jak i pracownika.

Składka na ubezpieczenie chorobowe stanowi 2,45 proc. podstawy wymiaru i jest obowiązkowe w przypadku pracowników zatrudnionych na umowie o pracę (w pełni opłacane przez zatrudniającego).

Składka na Fundusz Pracy i Solidarnościowy dotyczy głównie przedsiębiorców rozliczających “duży ZUS” (brak ulg). Łącznie wynosi 2,45 proc. podstawy wymiaru. Składka ta, podobnie jak chorobowa, jest opłacana wyłącznie przez pracodawcę. Obowiązek odprowadzania składek na Fundusz Pracy rodzi się w momencie objęcia danej osoby ubezpieczeniami społecznymi. Pieniądze te przeznaczane są głównie na aktywizację ludzi bezrobotnych.

Składka na ubezpieczenie zdrowotne stanowi 9% podstawy zmiennej – zależnej od wybranej formy odprowadzania podatku dochodowego, minimalnej krajowej oraz wysokości miesięcznego dochodu. Składka jest obowiązkowa, a w przypadku pracowników, w pełni opłacana z ich pensji (wyjątek stanowią uczniowie i studenci do 26. roku życia).

“Ulga na start” i preferencyjne stawki

Przedsiębiorcy zaczynający swoją działalność mają możliwość skorzystania z ulgi na start. Oznacza to, że przez pierwsze 6 miesięcy prowadzenia działalności zwolnieni są ze składki: emerytalnej, rentowej, wypadkowej (ubezpieczenia społeczne) i na Fundusz Pracy i Fundusz Solidarnościowy.

Warto zaznaczyć, że nie dotyczy to składki zdrowotnej – prowadzący działalność ma obowiązek odprowadzania składki od samego początku prowadzenia działalności. Wysokość składki zdrowotnej zależy wówczas od wysokości dochodów, wybranej formy opodatkowania, minimalnej krajowej.

Ulga na start dotyczy tylko i wyłącznie przedsiębiorcy. Jeżeli zdecyduje się on zatrudniać pracowników od samego początku działalności, to w ich przypadku składki muszą być odprowadzane normalnie.

Kolejnym “haczykiem” jest to, że w trakcie trwania ulgi i nie płacenia składek nie odkładasz ich na emeryturę lub rentę. Nie otrzymasz także świadczeń w razie choroby (jeżeli dobrowolnie nie płacisz składki) albo wypadku.

Tutaj sprawdzisz kryteria wymagane do załapania się na ulgę na start

“Mały ZUS”

Od początku działalności lub w każdym momencie korzystania z “ulgi na start”, przedsiębiorca ma możliwość przejścia na “mały ZUS”. Wówczas przez 2 lata opłaca preferencyjne składki ZUS. Warto zaznaczyć, że 24 miesiące “ulgi” liczone są od momentu w którym prowadzący zdecyduje się przejść na “mały ZUS”.

Przykładowo, po 6 miesiącach “ulgi na start”, przedsiębiorca przechodzący na “mały ZUS”, może łącznie opłacać składki na preferencyjnych warunkach przez 30 miesięcy (należy pamiętać o tym, że nie są to warunki identyczne).

Warunki, które musisz spełnić aby uczestniczyć w uldze “mały ZUS”

W normalnych warunkach przedsiębiorca płaci składki na ubezpieczenia społeczne w zależności od zadeklarowanej przez siebie podstawy, która nie może być niższa niż 60 proc. przeciętnego miesięcznego wynagrodzenia brutto. Składka liczona jest jako określony procent postawy (np. składka rentowa została określona jako 8 proc. podstawy).

Nowe firmy korzystające z “małego ZUS-u” mogą płacić składkę w formacie niższym, wynoszącym 30 proc. minimalnego miesięcznego wynagrodzenia brutto. Warto również przypomnieć, że podczas korzystania z ulgi przedsiębiorca nie opłaca (za siebie) składek na Fundusz Pracy i Fundusz Solidarnościowy.

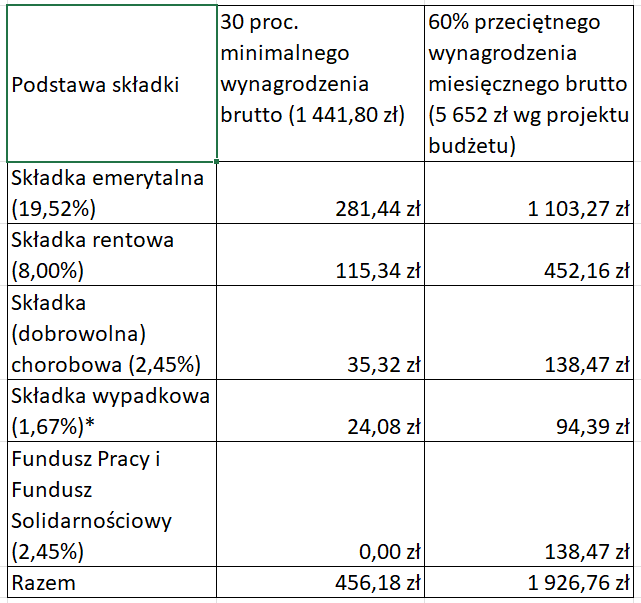

Tak prezentują się składki społeczne na rok 2026 dla korzystających z ulgi “mały ZUS” i pozostałych przedsiębiorców.

Dla uzyskania pełnego obrazu płaconych składek, do powyższej tabeli należy doliczyć odpowiednią kwotę składki zdrowotnej (w zależności od formy rozliczenia podatku dochodowego) oraz odliczyć składkę chorobową, jeżeli przedsiębiorca decyduje się z niej zrezygnować.

“Mały ZUS Plus”

Rozwiązaniem umożliwiającym dalsze korzystanie z preferencyjnych warunków składkowych jest “mały ZUS Plus”. Przykładowo, po zakończeniu “ulgi na start” lub “małego ZUS-u” przedsiębiorca, którego roczne przychody nie przekraczają 120 000 zł i spełnia szereg innych warunków wskazanych przez rządzących, może dalej korzystać z ulg.

W przypadku tego rozwiązania podstawa składki jest zmienna i naliczana proporcjonalnie do dochodu z działalności gospodarczej za poprzedni rok działania firmy, nie może być jednak niższa niż 30 proc. minimalnego wynagrodzenia. Tym samym najniższa możliwa wartość składek będzie równa danym z poprzedniej tabeli.

Możesz skorzystać z kalkulatora ZUS do obliczania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe

“Duży ZUS” i podsumowanie stawek

Przedsiębiorcy nie korzystający z ulg muszą płacić składki których minimalna podstawa wynosi 60% prognozowanego przeciętnego wynagrodzenia miesięcznego brutto. Według obliczeń, w 2026 roku składki w wysokości standardowej wyniosą łącznie 1926,76 złotych, na co składa się:

- składka emerytalna 1103,27 zł,

- składka rentowa 452,16 zł,

- składka chorobowa (dobrowolna) 138,47 zł,

- składka wypadkowa 94,39 zł,

- składka na Fundusz Pracy i Fundusz Solidarnościowy 138,47 zł.

Po doliczeniu minimalnej składki zdrowotnej osiągamy łącznie kwotę 2359,30 zł.

Dla porównania, w 2025 roku łączna kwota składek społecznych wynosi 1773,96 zł w 2025 roku (czyli o 152,80 zł miesięcznie mniej, niż w przyszłym roku). Za same składki społeczne przedsiębiorcom przyjdzie zapłacić dodatkowe 1833,60 zł rocznie.

Minimalna składka zdrowotna wzrośnie z obecnych 314,96 zł do 432,54 zł w 2026 roku, czyli o 117,59 zł więcej miesięcznie. Rocznie to kolejny dodatkowy wydatek w wysokości 1411,08 zł.

Sumarycznie w 2026 przedsiębiorcy zapłacą, przy “najniższym” scenariuszu, łącznie 3 244,68 zł więcej niż w 2025 roku.

Jak skutecznie optymalizować koszty działalności? Jedną z alternatyw może być Fundacja Twój Startup.

źródło: ZUS, Bankier, Gov, IFirma, Dziennik Gazeta Prawna, FakturaXL, Symfonia, Poradnik Przedsiębiorcy