Liderzy przychodów, ale też kosztów? MŚP przygniata presja płacowa

Przedsiębiorcy z utęsknieniem czekają na ożywienie gospodarcze kraju. Większość z nich wstrzymuje się z większymi inwestycjami, czego przykładem jest powolne tempo przyrostu łącznego przychodu firm. Ich łączne przychody firm wyniosły ponad 2,9 bln zł, co oznacza wzrost jedynie o 2,5% w stosunku do pierwszej połowy 2024 roku. Eksperci Alior Bank zwracają uwagę, że w tym samym czasie mamy do czynienia z rekordowym wzrostem płac.

“Wyniki pierwszego półrocza 2025 r. pokazują, że gospodarka znajdowała się w fazie oczekiwania. Przychody rosły powoli, a marże pozostawały pod presją. W praktyce oznacza to, że przedsiębiorstwa ostrożnie planują każdy wydatek i inwestycję, oczekując na poprawę otoczenia makroekonomicznego., W odpowiedzi na niewystarczający popyt firmy utrzymują płynność i obserwują rynek, by w odpowiednim momencie móc zwiększyć nakłady inwestycyjne, nie narażając się na ryzyko finansowe” – komentuje Marcin Bogusz, specjalista ds. analiz sektorowych w Alior Banku będący autorem raportu.

Gospodarczy krajobraz biznesu

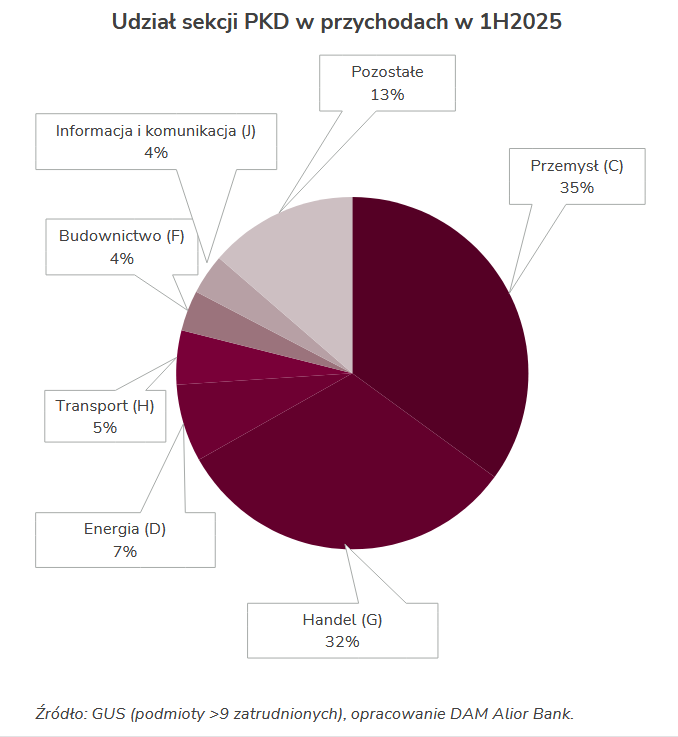

Niekwestionowanymi liderami dalej pozostają przemysł i handel, które mają łączny udział w całej sekcji PKD (Polska Klasyfikacja Działalności) z podziałem na dochód, na poziomie 67 proc. struktury.

“Pod kątem konkretnych sektorów (w podziale na działy PKD) największe przychody wygenerowały kolejno: PKD 46 handel hurtowy (488,5 mld PLN), PKD 47 handel detaliczny (291,9 mld PLN), PKD 35 wytwarzanie i zaopatrywanie w energię elektryczną (207,2 mld PLN), PKD 10 produkcja artykułów spożywczych (188,6 mld PLN), PKD 45 handel hurtowy i detaliczny pojazdami (143,3 mld PLN)” – czytamy w raporcie.

Zamykamy polsko-niemieckie nożyce? Przemysł coraz bliżej odbicia PMI

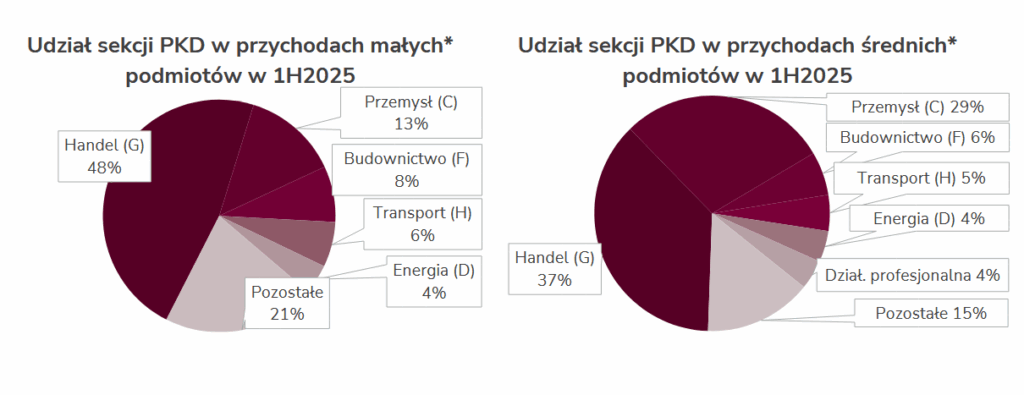

W przypadku sektora małych przedsiębiorstw, handel wygrywa z przemysłem (48 proc. do 13 proc.). Im większa struktura firmy, tym bardziej model podziału przypomina obraz ogólny. Różnica między handlem a przemysłem w przypadku średnich firm wynosi już tylko 8 pkt proc. (38 proc. do 29 proc.). Pozostałe sektory pozostają na podobnym poziomie. Przełamanie następuje w przypadku największych firm, tam przemysł góruje nad handlem aż o 17 pkt proc.

Warto zaznaczyć, że w badaniu przyjęto, że podmioty małe to firmy zatrudniające 10-49 osób, podmioty średnie to firmy zatrudniające 50-249 osób, a podmioty duże to firmy zatrudniające 250 osób i więcej.

Małe podmioty, ogromny udział

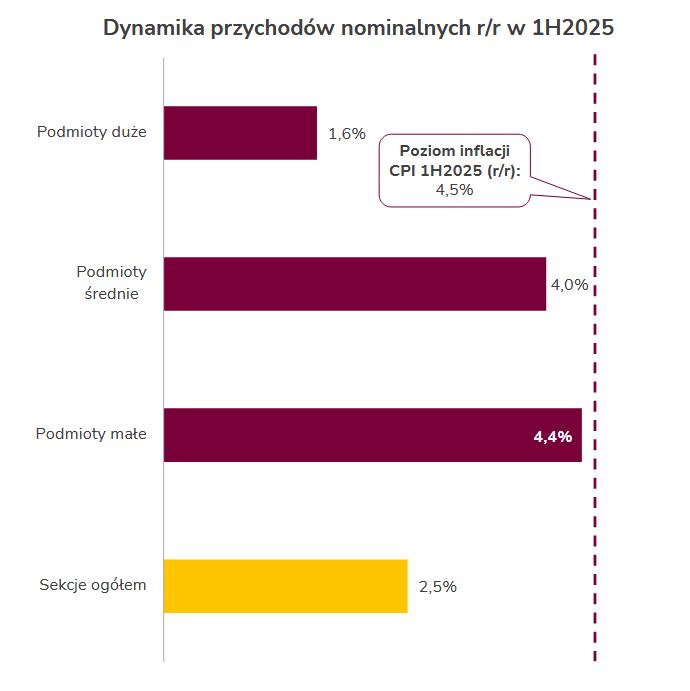

Małe i średnie firmy odnotowały największy wzrost przychodów nominalnych rdr. W przypadku podmiotów małych było 4,4 proc. rdr., a średnich 4,0 proc. rdr. Stanowi to wynik znacząco lepszy od sektora dużych przedsiębiorstw, tam wynik wyniósł 1,6 proc. rdr. Główną przyczyną jest generalne osłabienie sytuacji w przemyśle.

Polski handel kwitnie. Zobacz, jak rosną przychody firm

Sektor usługowy w dużej mierze napędzał sumaryczny wzrost dynamiki przychodów i radził sobie lepiej niż przemysł. Najlepiej z nich funkcjonowały:

- działalność profesjonalna (24,3 proc.),

- finanse i ubezpieczenia (16,3 proc.),

- opieka zdrowotna (15,0 proc.),

- hotelarstwo i gastronomia (12,9 proc.),

- administracja (11,7 proc.),

- informacja i komunikacja (10,6 proc.).

Pozostałe usługi nieokreślone odnotowały wzrost dynamiki przychodów ze sprzedaży nominalnej o 31,1 proc. Podmioty sektora MŚP nakierowane na usługi odnotowały zdecydowany wzrost przychodów. Niestety wraz z przyspieszeniem dynamiki przychodów, na podobnym poziomie wzrosła presja kosztowa.

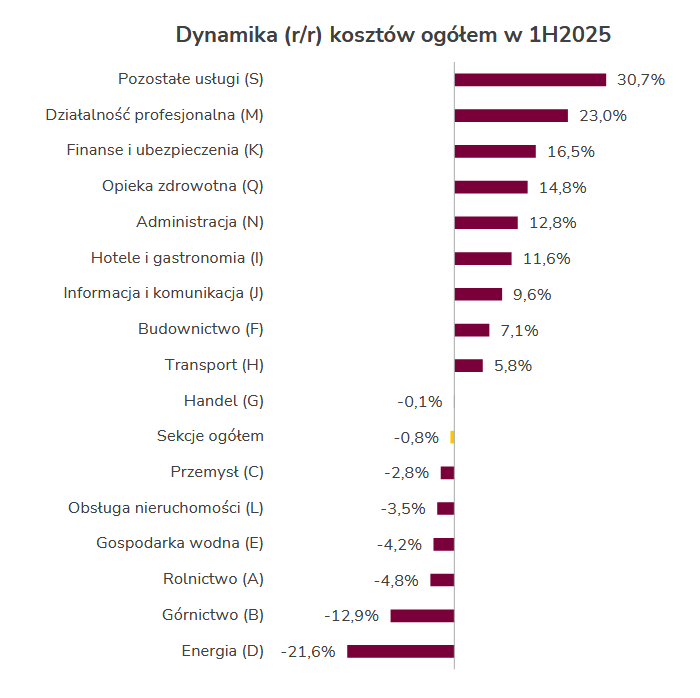

W tym przypadku produkcja wygrywa z usługami. Spadki cen surowców energetycznych spowodowały “znaczące spadki kosztów ogółem w sektorze energetycznym i wydobywczym, ale również odciążyły sektory produkcyjne”.

Sektory usługowe odnotowały znaczący wzrost dynamiki kosztowej, na poziomie podobnym do rosnących przychodów. Oznacza to, że mimo rosnących przychodów, końcowe zyski pozostają mocno ograniczone.

Wartości dynamiki kosztów i porównanie z dynamiką przychodów:

- działalność profesjonalna (23 proc., czyli 1,3 pkt proc. przewagi dynamiki przychodów nominalnych),

- finanse i ubezpieczenia (16,5 proc., czyli 0,2 pkt proc. przewagi dynamiki kosztów ogólnych),

- opieka zdrowotna (14,8 proc., czyli 0,2 pkt proc. przewagi dynamiki przychodów nominalnych),

- hotelarstwo i gastronomia (11,6 proc., czyli 1,3 pkt proc. przewagi dynamiki przychodów nominalnych),

- administracja (12,8 proc., czyli 1,1 pkt proc. przewagi dynamiki kosztów ogólnych),

- informacja i komunikacja (9,6 proc., czyli 1 pkt proc. przewagi dynamiki przychodów nominalnych).

Pozostałe usługi nieokreślone odnotowały wzrost dynamiki kosztów ogólnych na poziomie 30,7 proc. (0,4 proc. przewagi dynamiki przychodów nominalnych).

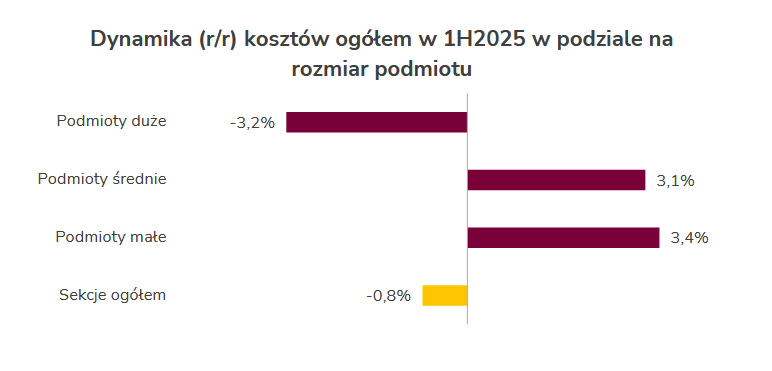

Wzrost dynamiki kosztów uderzył szczególnie dotkliwie w średnie i małe przedsiębiorstwa. W obu przypadkach mówimy o zwiększeniu dynamiki o ponad 3 proc. Co ciekawe, w tym samym czasie, dynamika kosztów zmalała dla dużych podmiotów o podobną wartość. Dynamika przychodów sektora dalej pozostaje na wyższym poziomie, ale przy uwzględnieniu kosztów, lepszą i stabilniejszą perspektywę mają przed sobą największe firmy.

Zobacz, co się dzieje z MŚP? Miliardy długów i brak rezerw finansowych

Presja płacowa największym problemem?

Głównym elementem obciążeń kosztowych pozostaje presja płacowa, która najbardziej uderzyła w sektory usługowe.

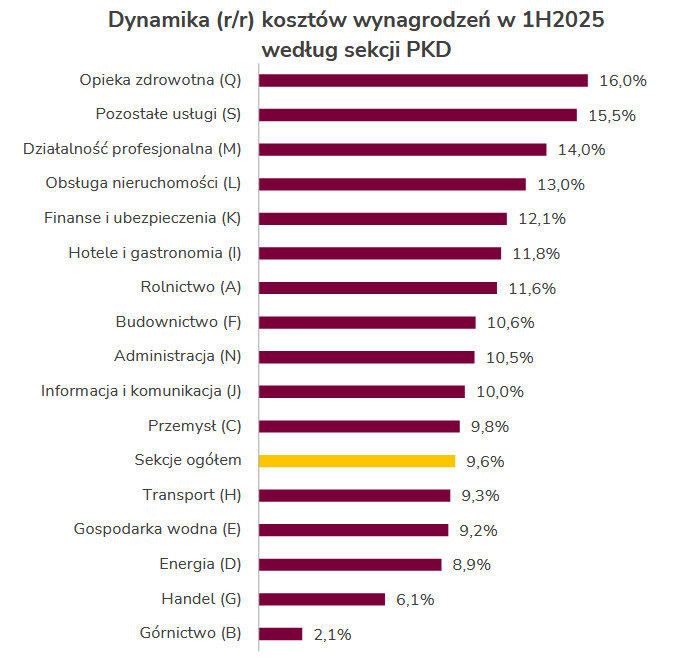

“Koszty wynagrodzeń w sekcjach ogółem wzrosły o 9,6% r/r. Jest to dynamika na podwyższonych wartościach względem długoterminowych odczytów, jednakże znajdujemy się w procesie normalizacji. Obecny wzrost wynagrodzeń jest najniższy od czterech lat. Wytracenie tempa wzrostu płac powinno się ustabilizować w wartościach powyżej wieloletniego trendu, na co wpływ ma sytuacja demograficzna i ciasny rynek pracy” – czytamy w raporcie.

Tendencja sektora usługowego do wysokiej dynamiki wynagrodzeń utrzymuje się od końca 2024 roku. Duże podmioty odnotowały najsłabszą presję płacową, co jest wynikiem małego wzrostu popytu w działalności przemysłowej będącej główną gałęzią sektora.

Polska w czołówce wzrostu kosztów pracy. Sprawdź, co to oznacza dla gospodarki?

Największy wzrost dynamiki wynagrodzeń zanotowały średnie podmioty (o 13,4 proc.), na drugim miejscu uplasowały się małe przedsiębiorstwa (o 9,9 proc.), a na trzecim duże firmy (8 proc.).

Rekordowy spadek rentowności

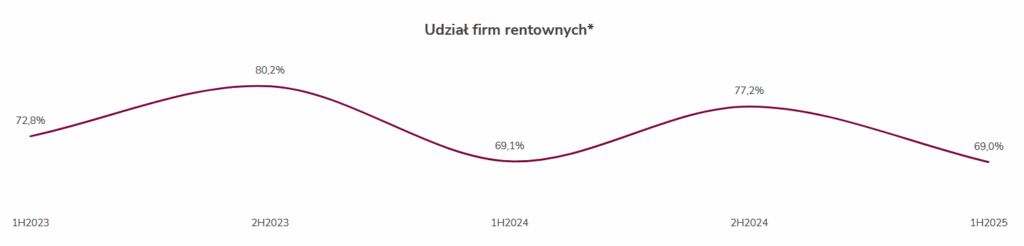

Pierwsza połowa 2025 roku była najgorszym okresem pod względem rentowności firm od wielu lat (tylko 69 proc.). Pobiliśmy tym samym dołek z 2024 r. (69,1 proc.). Analitycy uzasadniają, że głównym powodem tej sytuacji jest duża liczba przedsiębiorstw. “Sprawozdanie z działalności złożyło 48,2 tys. przedsiębiorstw (>9 zatrudnionych), co jest wynikiem najwyższym w analizowanym okresie i najwyższym od 2017 r.” – tłumaczą autorzy raportu.

W pierwszej połowie 2024 roku najwięcej nowych firm powstało w sektorze małych firm, to tam zaobserwowano również największy wzrost części nierentownej.

źródło: Alior Bank, Business Insider