Paradoks polskiej inflacji: statystyczny spokój kontra lęk konsumentów

Sytuacja gospodarcza w Polsce na początku 2026 roku jest bardzo dwutorowa. Z jednej strony mamy dane statystyczne, które – choć nieidealne – sugerują, że najgorszy etap drożyzny mamy już za sobą, a z drugiej wyłania się portret polskiego konsumenta, który z głębokim sceptycyzmem patrzy w przyszłość, obawiając się gwałtownego powrotu wysokiej inflacji.

Ten rozdźwięk między “matematyczną prawdą” urzędów a “społecznym przeczuciem” staje się obecnie jednym z najważniejszych tematów debaty ekonomicznej i politycznej w kraju.

Statystyczny dwugłos

Główny Urząd Statystyczny (GUS) wskazał, że w lutym 2026 roku inflacja mierzona wskaźnikiem CPI wyniosła 2,1 proc. Z perspektywy celu inflacyjnego Narodowego Banku Polskiego jest to wynik niemal wzorcowy, dający konsumentom poczucie relatywnej stabilizacji cen na sklepowych półkach.

Jednak obraz ten ulega zmianie, gdy spojrzymy na dane Eurostatu, który stosuje inną metodologię, opartą na zharmonizowanym wskaźniku cen konsumpcyjnych (HICP). Według unijnych analityków inflacja w Polsce jest wyższa i wynosi 2,5 proc.

Ta różnica, choć pozornie niewielka, wynika z innego doboru koszyka zakupowego i wag przypisywanych poszczególnym produktom oraz usługom. Co więcej, dane Eurostatu stawiają nas w mniej korzystnym świetle na tle reszty Europy.

Ministerstwo Finansów zaciska pasa. Nie ma szans na zmianę progów podatkowych? Zobacz!

Średnia dla całej Unii Europejskiej wynosi bowiem 2,1 proc., a w krajach strefy euro wskaźnik ten zatrzymał się na poziomie 1,9 proc. Polska zatem, mimo dobrych wyników krajowych, wciąż boryka się z dynamiką cen wyższą niż większość jej zachodnich partnerów.

W skali kontynentu Polska znajduje się w specyficznym położeniu. Jesteśmy daleko od problemów Rumunii, gdzie inflacja szaleje na poziomie 8,3 proc., ale jednocześnie dzieli nas przepaść od takich krajów jak Dania, gdzie ceny rosną zaledwie o 0,5 proc. rocznie.

Granicy jednego procenta nie przekracza również Cypr, a wyniki lepsze od Polski notują m.in. Włochy, Francja czy Węgry. To pokazuje, że presja cenowa nad Wisłą jest wciąż żywa i odczuwalna silniej niż u liderów europejskiej stabilności.

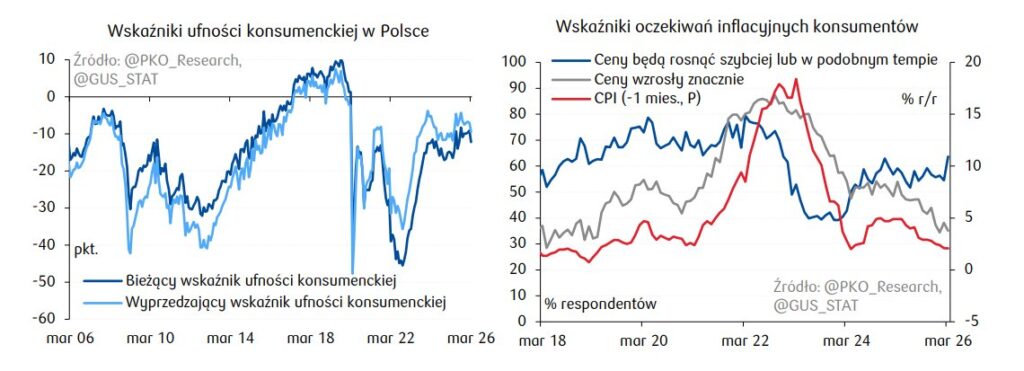

Marcowy wstrząs w nastrojach Polaków

Najbardziej sensacyjne dane przyniósł jednak marzec 2026 roku i najnowsze badanie oczekiwań inflacyjnych przeprowadzone przez GUS. To tutaj widać prawdziwe pęknięcie w nastrojach społecznych.

Przez ostatnie dwanaście miesięcy oczekiwania konsumentów dotyczące wzrostu cen były relatywnie stabilne, a nawet wykazywały tendencję spadkową. Jeszcze w lutym wskaźnik ten wynosił 19,8 pkt, co było najniższym odczytem od dłuższego czasu.

Sytuacja zmieniła się drastycznie w ciągu zaledwie 30 dni. Marcowy odczyt wystrzelił do poziomu 33,3 pkt. Jest to skok o niespotykanej skali, oznaczający gwałtowne przesunięcie nastrojów w kierunku “znacznie wyższej inflacji”.

Nowe oblicze inflacji. ING: wojna w Iranie kończy okres spokoju cenowego!

Wskaźnik ten opiera się na bilansie odpowiedzi: im wyższa wartość dodatnia, tym większa przewaga osób spodziewających się drożyzny nad tymi, którzy wierzą w spadki cen. Wynik powyżej 30 punktów sugeruje, że Polacy przestali wierzyć w trwałość niskich odczytów inflacyjnych i przygotowują się na trudniejsze czasy.

Analizując historyczne dane z ostatnich miesięcy, widzimy, że od marca 2025 roku, kiedy wskaźnik wynosił 27 pkt, nastroje systematycznie się poprawiały, osiągając lokalne minimum w czerwcu (18,2 pkt). Przez całą jesień i zimę Polacy zachowywali umiarkowany optymizm.

Nagły zwrot w marcu 2026 roku jest zatem sygnałem alarmowym dla ekonomistów – pokazuje, że w percepcji społecznej wydarzyło się coś, co całkowicie zburzyło budowane przez rok poczucie bezpieczeństwa. Analitycy wskazują, że to wszystko za sprawą wojny na Bliskim Wschodzie.

Czeka nas globalna recesja? Cieśnina Ormuz to kluczowy szlak!

Pułapka samospełniającej się przepowiedni

Z punktu widzenia polityki państwa, dane o oczekiwaniach inflacyjnych są niemal tak samo ważne, jak dane o cenach paliw czy żywności. Jeśli Polacy uwierzą, że w ciągu najbliższych 12 miesięcy ceny drastycznie wzrosną, mogą zacząć zmieniać swoje zachowania zakupowe.

Strach przed drożyzną często popycha do robienia zakupów na zapas lub przyspieszania dużych inwestycji, co z kolei generuje nadmiarowy popyt i… faktycznie zmusza sprzedawców do podnoszenia cen.

To klasyczny przykład samospełniającej się przepowiedni. Im większa grupa konsumentów spodziewa się inflacji na wyższym poziomie, tym trudniej będzie Narodowemu Bankowi Polskiemu utrzymać realną inflację na poziomie 2,1 proc.

Oczekiwania te wpływają również na presję płacową; pracownicy, spodziewając się gorszych czasów, silniej negocjują podwyżki, co może uruchomić niebezpieczną spiralę płacowo-cenową.

Międzystrefa niepewności

Porównanie danych krajowych, unijnych i badań nastrojów prowadzi do jednego wniosku: polska gospodarka znajduje się w stanie kruchej równowagi. Zwłaszcza, gdy dodatkowo spojrzymy na dane dotyczące długu publicznego.

Z jednej strony statystycy mają powody do zadowolenia – wynik 2,1 proc. to sukces, który stawia nas blisko celu inflacyjnego i celu EBC (2 proc.). Z drugiej strony Polska wciąż “płynie” pod prąd unijnych trendów, notując wyższą dynamikę cen niż kraje strefy euro. Pocieszający pozostaje wynik tempa wzrostu PKB – w tym obszarze zajmujemy czołowe miejsce.

Marcowy skok oczekiwań inflacyjnych do poziomu 33,3 pkt to jasny sygnał, że społeczeństwo nie czuje się pewnie. Bez odpowiedniej komunikacji i stabilizacji czynników budzących lęk, ten społeczny pesymizm może stać się paliwem dla kolejnej fali realnej inflacji, niwelując z trudem wypracowane sukcesy statystyczne ostatniego roku.

źródło: PAP, Business Insider, Forsal