Tylko u nas

Portal dla tych,

którzy chcą dotrzeć na sam szczyt

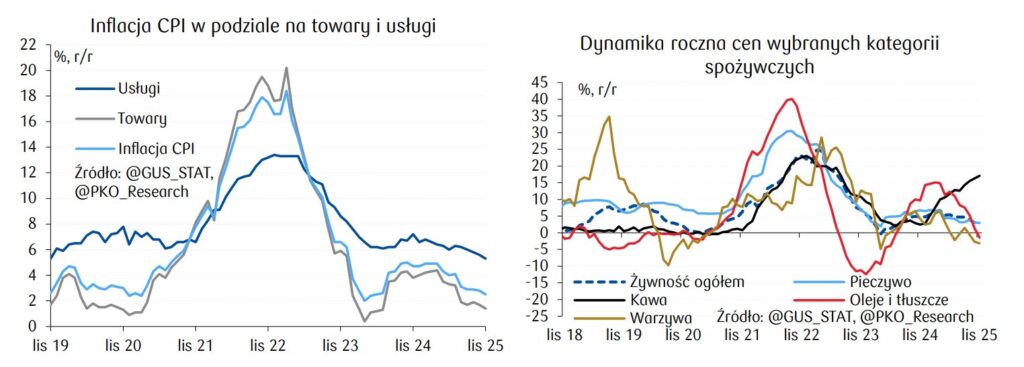

Główny Urząd Statystyczny potwierdził, że listopadowa inflacja CPI w Polsce wyniosła 2,5 proc. rok do roku, lądując tym samym dokładnie w celu inflacyjnym Narodowego Banku Polskiego. Szczegółowe dane pokazują wyraźne spowolnienie dynamiki cen wewnętrznych, a inflacja bazowa osunęła się do poziomów niewidzianych od sześciu lat.

Sprzyjający klimat makroekonomiczny dostarcza Radzie Polityki Pieniężnej (RPP) argumentów do wznowienia cyklu łagodzenia polityki monetarnej na początku 2026 roku. Czy tak się stanie? Analitycy bankowi są zgodni, że w najbliższych kwartałach stopy procentowe spadną, choć różnią się w ocenie ostatecznego poziomu i tempa luzowania.

Opublikowany przez GUS finalny odczyt inflacji za listopad 2025 roku, choć nieznacznie skorygowany w górę z szybkiego szacunku (z 2,4 proc. do 2,5 proc. r/r), niesie ze sobą niemal wyłącznie pozytywne sygnały. Dynamika cen w ujęciu miesiąc do miesiąca pozostała minimalna, osiągając zaledwie 0,1 proc.

Najważniejszy wniosek płynący z danych dotyczy struktury wzrostu cen, która sprzyja obniżkom. W listopadzie dynamika cen towarów spadła do 1,4 proc. rok do roku (z 1,7 proc. w październiku), ale kluczowe jest hamowanie drożyzny w sektorze usług. Ceny usług wzrosły o 5,3 proc. rok do roku, co oznacza czwarty z rzędu spadek dynamiki (z 5,6 proc. w październiku).

Jak podkreślają analitycy Credit Agricole, to właśnie ten segment, który przez długi czas stanowił największe zmartwienie RPP, sygnalizuje stopniowe zmniejszenie presji inflacyjnej:

“Tym samym, choć tempo wzrostu cen usług nadal znacząco przewyższa tempo wzrostu cen towarów, jego obniżenie sygnalizuje – wraz ze spadkiem inflacji bazowej – stopniowe zmniejszenie presji inflacyjnej”.

Co z obniżkami stóp procentowych? Decyzja RPP przyniesie długofalowe konsekwencje. Zobacz!

Inflacja bazowa na najniższym poziomie od sześciu lat

Argumentem rozstrzygającym, który ma przekonać RPP do wznowienia cięć, jest szacunkowy spadek inflacji bazowej – wskaźnika, który najlepiej odzwierciedla wewnętrzną presję popytową i cenową, wyłączając zmienne ceny żywności i energii.

Ekonomiści ING Banku Śląskiego oraz Credit Agricole zgodnie szacują, że inflacja bazowa w listopadzie obniżyła się do około 2,7 proc. rok do roku (z 3,0 proc. w październiku). Oznacza to, że jest to najniższy poziom inflacji bazowej od listopada 2019 roku.

Jak komentują eksperci Pekao: “W szczegółach przeważają dobre sygnały: ceny żywności i energii rosną słabiej od oczekiwań, inflacja bazowa dalej spada… Inflacja usług również w dół, a inflacja towarów szoruje po dnie”.

Świąteczne zakupy będą drogie? Ceny idą w górę? Sprawdź!

Analitycy mBanku dodają, że minimalna korekta odczytu CPI jest “raczej kosmetycznym skutkiem zaokrągleń” i najważniejszy pozostaje fakt niskiej dynamiki inflacji bazowej.

Co popycha ceny w dół? Od obfitości plonów po chińską konkurencję

Spadek inflacji to efekt splotu kilku korzystnych czynników, z których część ma charakter wewnętrzny, a część globalny.

Po pierwsze, spadek cen żywności. Dynamika cen w kategorii “żywność i napoje bezalkoholowe” wyraźnie zmalała (do 2,7 proc. w listopadzie z 3,4 proc. w październiku). Analitycy Credit Agricole wskazują, że przyczyniły się do tego niższe ceny owoców i warzyw – wynik klęski urodzaju – a także masła, z powodu nadprodukcji mleka u głównych światowych eksporterów, oraz mięsa, zwłaszcza drobiu.

Czy to koniec tanich zakupów na Temu? Zobacz, jak UE ma zamiar ograniczyć chiński eksport!

Po drugie, import niskich cen z zagranicy. Ekonomiści ING Banku Śląskiego, Rafał Benecki i Adam Antoniak, zwracają uwagę na wyraźne efekty importu niskich cen.

Presja konkurencyjna ze strony towarów napływających z Chin przekłada się na spadki cen m.in. mebli, sprzętu RTV i AGD oraz samochodów. Proces ten jest potęgowany przez osłabienie globalnego szoku energetycznego, stabilne ceny surowców oraz brak boomu konsumpcyjnego w Polsce, co studzi presję popytową.

Po trzecie, wygasanie szoku energetycznego. Chociaż wyższa dynamika cen w kategorii “nośniki energii” (2,7 proc. wobec 2,6 proc.) miała przeciwny wpływ na inflację ogółem, podwyżka cen ciepła systemowego, obserwowana po ich odmrożeniu w połowie roku, była do tej pory ograniczona. Wygasający szok energetyczny i stabilne ceny paliw stanowią silne wsparcie dla utrzymania niskiej inflacji.

Kiedy i o ile spadnie stopa referencyjna?

Obecnie stopa referencyjna NBP utrzymuje się na poziomie 4,25 proc. W obliczu sprzyjających danych, głównym pytaniem na przełomie roku jest nie to, czy RPP wróci do obniżek, lecz kiedy to nastąpi i jak daleko rada zdecyduje się pójść.

Analitycy Credit Agricole prognozują, że w najbliższych kwartałach inflacja ogółem będzie kształtować się w pobliżu celu NBP. Co więcej, przewidują, że w lutym 2026 roku inflacja może osiągnąć lokalne minimum na poziomie 2,1 proc. Prawdopodobieństwo, że wskaźnik CPI przejściowo spadnie poniżej celu, stanowi dla nich główny argument za wznowieniem luzowania.

“Podtrzymujemy nasz scenariusz, zgodnie z którym RPP dokona jeszcze jednej obniżki stóp procentowych o 25 pb w I kw. 2026 r. Tym samym stopa referencyjna osiągnie swój docelowy poziom równy 3,75 proc.” – zaznaczają.

Ekonomiści ING BSK widzą jeszcze większą przestrzeń do obniżek. Wskazując na szybszą dezinflację i spadek inflacji bazowej, oceniają, że RPP może wznowić cykl łagodzenia polityki pieniężnej na przełomie pierwszego i drugiego kwartału 2026 roku. Bank jest bardziej optymistyczny co do finalnego poziomu stóp, oceniając, że stopa referencyjna może spaść aż do 3,25 proc.

Choć oba banki różnią się prognozami co do skali cięć, łączy je wspólna teza: inflacja w celu NBP umożliwia RPP kontynuację łagodzenia, po okresie przerwy potrzebnej na ocenę wpływu wcześniejszych decyzji.

Odmienne zdanie ma sam członek RPP – Henryk Wnorowski. “Jest bardzo mało prawdopodobne, aby kolejne zmiany stóp proc. miały miejsce przed marcem, co nie oznacza, że musi się to zdarzyć w marcu” – komentuje.

Ekonomista nie wyklucza, że w ciągu roku 2026 zobaczymy kilka obniżek, ale w późniejszym okresie (a dokładnie od marca). “Po pierwsze, po dokonaniu w 2025 r. łącznie 175 pb. cięć stóp, trzeba przyglądać się ich skutkom. Po drugie, początek każdego roku dostarcza zwykle impulsów inflacyjnych ze strony monopolistów naturalnych, którzy zmieniają cenniki, zmienia się także koszyk inflacyjny GUS” – ostrzega ekspert.

Długofalowe ryzyka i hamulce ostrożności

Mimo sprzyjającego otoczenia makroekonomicznego, RPP musi zachować czujność. Istnieją czynniki ryzyka, które mogą podbić inflację w perspektywie 2026 roku, leżące poza bezpośrednią kontrolą polityki pieniężnej.

Szef misji MFW w Polsce krytykuje rząd? “Najlepszy moment na redukcję deficytu”. Sprawdź!

Według zaleceń Międzynarodowego Funduszu Walutowego (MFW), RPP powinna zwolnić z tempem obniżek i dać sobie czas na obserwowanie sytuacji gospodarczej. Pochopna decyzja może okazać się fatalna w skutkach – ostrzegali eksperci MFW.

Najważniejszym czynnikiem “poza kontrolą” jest wprowadzenie unijnego systemu ETS2, co wpłynie na ceny ogrzewania i paliw. System ten, obejmujący budynki i transport, może stać się nowym szokiem podażowym, który podbije inflację i wybije ją z celu NBP. Ekonomiści ING BSK wyraźnie wskazują, że perspektywa wprowadzenia ETS2 jest jednym z głównych argumentów przemawiających za ostrożnością.

Dodatkowo, utrzymywanie się wysokiego deficytu budżetowego oraz potencjalna polityka fiskalna mogą zwiększać ryzyko inflacyjne w dłuższym terminie.

Te długoterminowe zagrożenia sprawiają, że RPP, nawet jeśli zdecyduje się na obniżkę w I kwartale 2026 roku, prawdopodobnie towarzyszyć jej będzie ostrożny komunikat. Rada może sygnalizować, że przestrzeń do dalszego luzowania jest ograniczona, tym samym starając się zakotwiczyć oczekiwania inflacyjne w celu, zgodnie z mandatem NBP, na średni okres.

źródło: PAP, Business Insider