MFW podnosi prognozy. AI napędza wzrost, ale budzi ryzyko kryzysu?

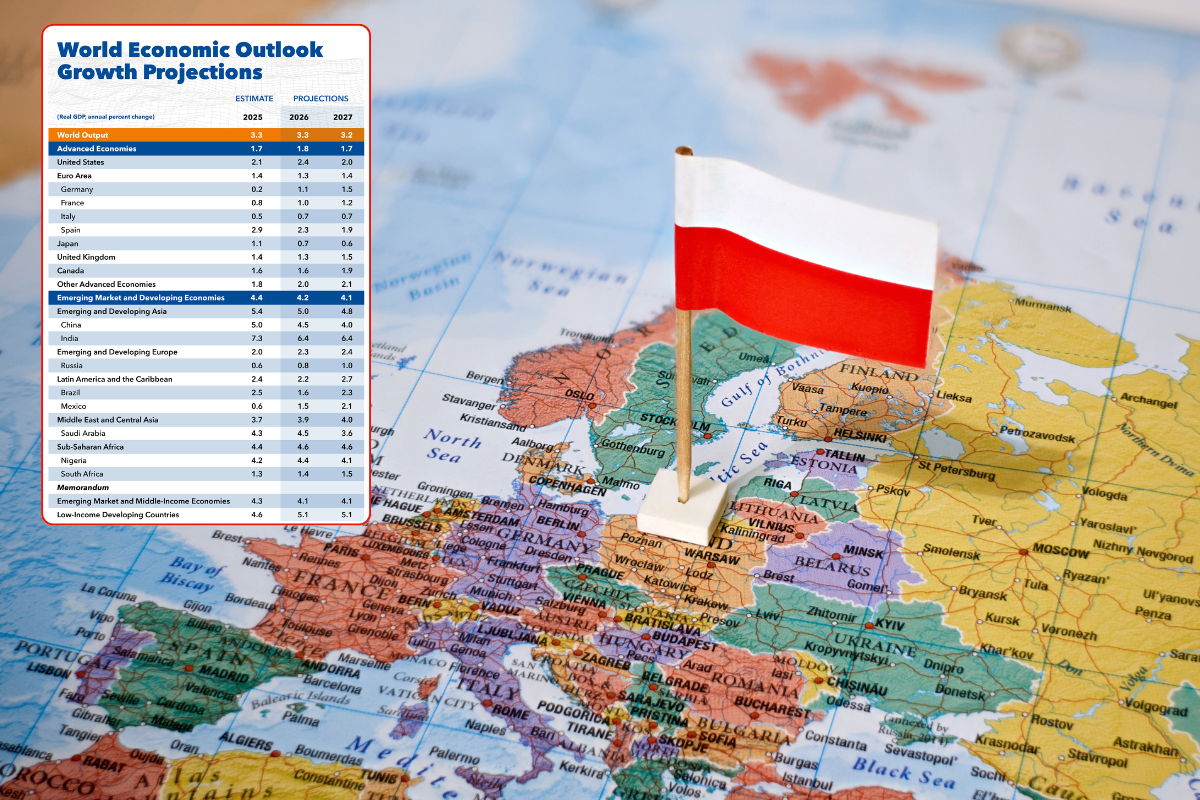

Międzynarodowy Fundusz Walutowy (MFW) w najnowszej edycji “World Economic Outlook”, podniósł prognozę wzrostu światowego PKB na 2026 rok do 3,3 proc. Mimo wstrząsów wywołanych polityką celną i napięciami handlowymi, globalna gospodarka wykazuje niezwykłą odporność.

Źródło: Freepik, IMF "X"

Głównym silnikiem tego wzrostu stają się inwestycje w sztuczną inteligencję, choć eksperci ostrzegają: optymizm rynkowy zaczyna przypominać atmosferę sprzed ćwierć wieku.

Według analityków MFW, światowy wzrost PKB utrzyma się na stabilnym poziomie 3,3 proc. w 2026 r. i nieznacznie wyhamuje do 3,2 proc. w 2027 r. Poprawa prognoz to przede wszystkim zasługa Stanów Zjednoczonych i Chin, które najszybciej adaptują się do nowych warunków rynkowych.

Obecna stabilność gospodarcza wynika z niemal idealnego równoważenia się dwóch potężnych sił. Z jednej strony mamy do czynienia z utrudnieniami w handlu międzynarodowym, z drugiej – z ogromnym napływem kapitału do sektora technologii informacyjnych.

“Przeciwności wynikające ze zmian w polityce handlowej są równoważone przez sprzyjające czynniki wynikające z rosnących inwestycji w technologie, w tym sztuczną inteligencję, w większym stopniu w Ameryce Północnej i Azji niż w innych regionach” – wskazują autorzy raportu.

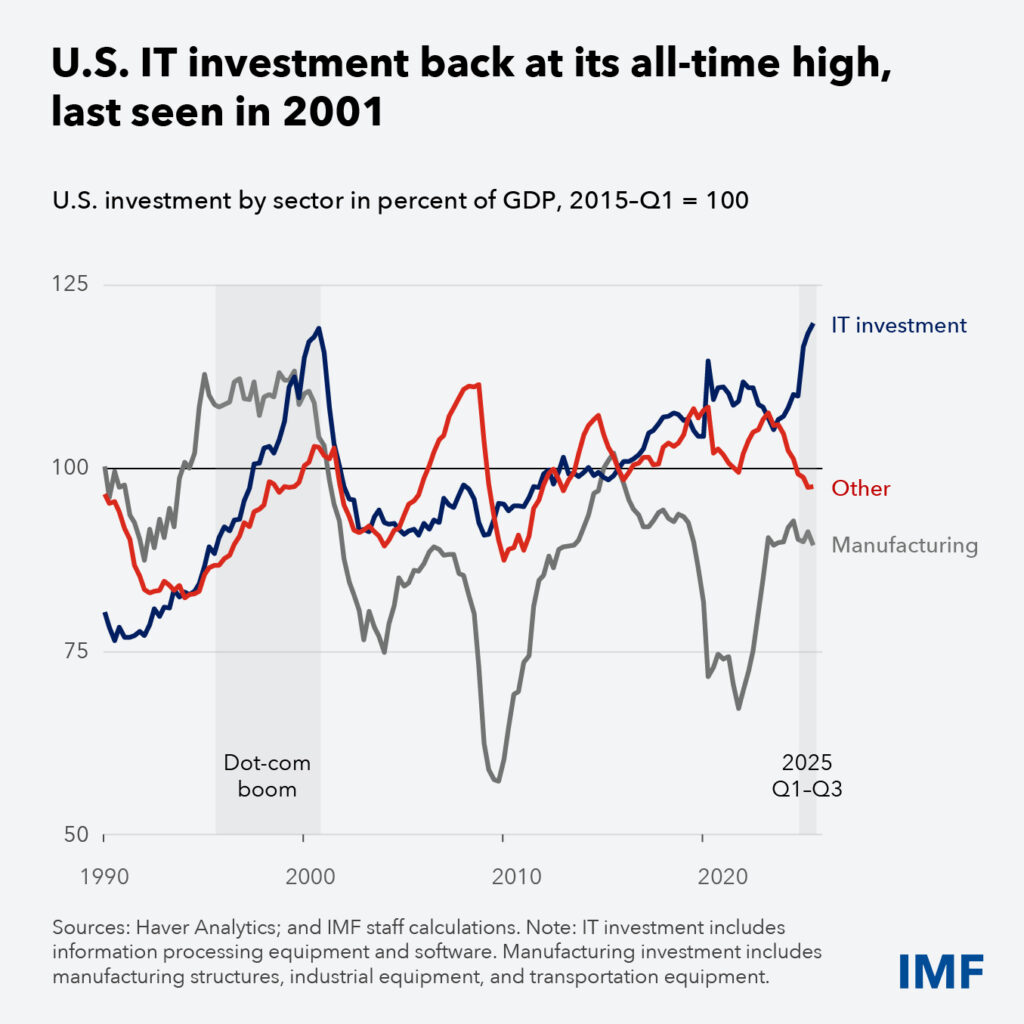

Inwestycje w IT jako udział w produkcie krajowym USA osiągnęły najwyższy poziom od 2001 roku. Ten technologiczny boom generuje pozytywne efekty rozprzestrzeniania się na cały świat, wspierając m.in. eksport technologii z krajów azjatyckich.

MFW w swojej analizie powraca do lekcji z lat 1995–2000, czyli ery boomu dot-comów (bańka internetowa). Choć obecna skala inwestycji w IT w stosunku do PKB jest zbliża do tej sprzed 25 lat, eksperci dostrzegają istotne różnice. Dzisiejszy wzrost jest bardziej stopniowy, a wyceny giełdowe – choć wysokie – są poparte realnymi, solidnymi zyskami przedsiębiorstw.

Istnieją jednak trzy powody do niepokoju:

koncentracja rynku – wzrosty indeksów są napędzane przez wąską grupę firm związanych z AI.

kapitalizacja rynkowa – w USA wzrosła ona ze 132 proc. PKB w 2001 roku do aż 226 proc. obecnie, co oznacza, że nawet niewielka korekta na giełdzie uderzy w portfele konsumentów znacznie mocniej niż kiedyś.

dług poza giełdą – wiele kluczowych firm AI nie jest notowanych na rynkach publicznych, a ich zadłużenie może generować ryzyka systemowe, których nie widzieliśmy w erze dot-comów.

Inflacja w odwrocie, ale ryzyka pozostają

Dobra wiadomość płynie z frontu walki z drożyzną. Oczekuje się, że globalna inflacja bazowa spadnie do 3,8 proc. w 2026 r. (z 4,1 proc. w 2025 r.), a rok później osiągnie poziom 3,4 proc. Powrót do celów inflacyjnych w USA może być jednak procesem bardziej stopniowym niż w innych dużych gospodarkach.

Scenariusz optymistyczny zakłada, że AI realnie podniesie produktywność, co mogłoby dodać globalnej gospodarce dodatkowe 0,3 proc. wzrostu jeszcze w tym roku. MFW nie ucieka jednak od pesymistycznych wariantów:

“Ponowna ocena oczekiwań dotyczących wzrostu produktywności w kontekście sztucznej inteligencji może doprowadzić do spadku inwestycji i wywołać gwałtowną korektę na rynku finansowym, rozprzestrzeniając się od firm powiązanych z AI na inne segmenty rynku i uszczuplając dochody gospodarstw domowych”.

W obliczu napięć geopolitycznych i wysokiego długu publicznego, rządy i banki centralne stają przed trudnym zadaniem. MFW podkreśla, że jeśli boom technologiczny będzie trwał, stopy procentowe mogą pozostać na wyższym poziomie przez dłuższy czas. Kluczowe będzie przywrócenie buforów fiskalnych oraz ochrona pracowników, których AI może wypierać z rynku pracy.

Ostateczny sukces globalnej gospodarki zależy od tego, czy dzisiejszy technologiczny „zryw” przełoży się na zrównoważony wzrost, czy okaże się kolejnym cyklem “boom and bust” (rozkwitu i upadku), zaostrzonym przez globalne konflikty handlowe.